BDSwiss App

Download & start trading

O grande acontecimento desta última semana foi, evidentemente, o surpreendente declínio da inflação nos EUA. O índice de preços no consumidor (IPC) permaneceu inalterado em relação ao mês anterior e o índice de preços no produtor (IPP) diminuiu. As questões que o mercado quer saber a partir daqui são:

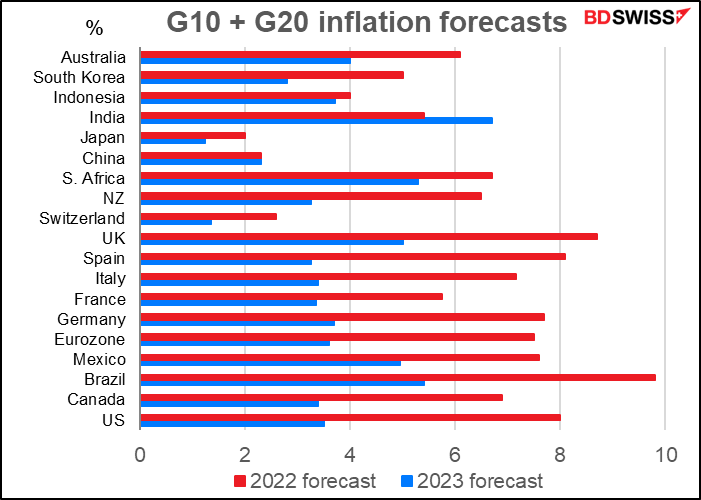

A estimativa de consenso do mercado é, de facto, de que a inflação caia este ano.

E novamente no próximo ano.

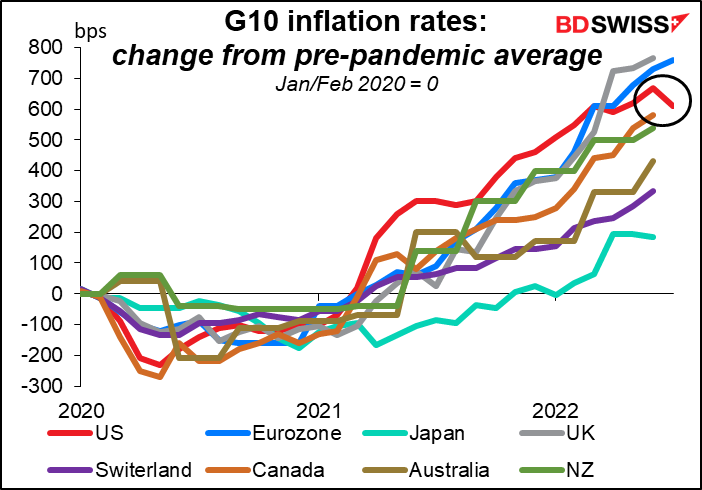

A inflação está de certa forma sincronizada em todo o mundo. Um estudo de 2019 (Sincronização da Inflação Global) descobriu três pontos principais:

Primeiro, os movimentos de inflação tornaram-se cada vez mais sincronizados internacionalmente ao longo do tempo: um fator global comum tem sido responsável por cerca de 22 por cento da variação das taxas de inflação nacionais desde 2001. Segundo, a sincronização da inflação também se tornou mais ampla: embora anteriormente fosse muito mais pronunciada entre economias avançadas do que entre economias de mercado emergentes e em desenvolvimento, tornou-se substancial em ambos os grupos ao longo das últimas duas décadas. Além disso, a sincronização da inflação tornou-se significativa em todas as medidas de inflação desde 2001, ao passo que anteriormente era apenas proeminente para medidas de inflação que incluíam sobretudo bens transacionáveis.

Existem provavelmente duas razões principais pelas quais a inflação está a tornar-se cada vez mais sincronizada em todo o mundo: uma, o comércio global em mercadorias, particularmente o petróleo, afeta todos os países, e outra, a crescente interdependência dos países através de laços comerciais e financeiros empurra os ciclos económicos em diferentes países para a sincronização. Mas como o então Governador do Banco de Inglaterra Mark Carney disse num documento entregue no simpósio da Fed de 2015 em Jackson Hole (Inflação num Mundo Globalizado), “As correlações do IPC global refletem largamente choques no nível de preços, tais como os do petróleo. As taxas de inflação subjacente exibem muito menos movimento, mas variam com condições económicas subjacentes cada vez mais divergentes.”

Cada país tem uma mistura diferente de problemas que está a provocar o aumento da inflação. Nos EUA, por exemplo, as rendas têm vindo a aumentar acentuadamente. Na Europa, a subida dos preços do gás e da eletricidade é suscetível de manter a inflação teimosamente elevada. Outros países podem ser mais fortemente afetados pela inflação alimentar.

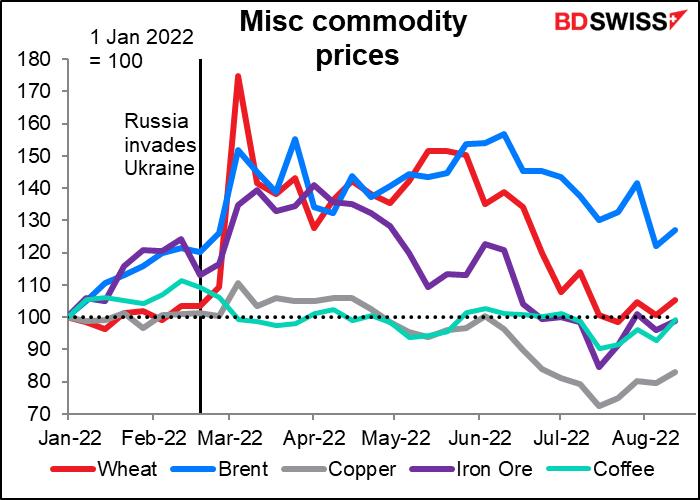

Com os preços de muitas mercadorias a descer agora (gás natural, não mostrado aqui, a ser uma exceção importante), é provável que vejamos as taxas de inflação global cair em todo o mundo, mas é provável que o ritmo de declínio da inflação de base seja mais lento e que varie mais entre países. “Por outras palavras, as condições económicas internas – condições afetadas pela política monetária interna – ainda são muito importantes,” como disse o Governador Carney. Isto significa que ainda existe muito espaço para “divergências de política monetária” à medida que a inflação abranda.

Na próxima semana: Inflação no Reino Unido, Canadá, Japão; minutas do FOMC e vendas a retalho dos EUA; reunião do RBNZ

Com os olhos de todos sobre o quadro global da inflação, os grandes eventos na próxima semana serão provavelmente os IPCs do Canadá, Reino Unido e Japão (Terça, Quarta-feira e Sexta-feira, respetivamente). Para os EUA, o grande evento será o número das vendas a retalho nos EUA e a publicação da ata da reunião do Comité Federal do Mercado Aberto (FOMC) de Julho, ambos na quarta-feira. E o Banco da Reserva da Nova Zelândia reúne-se na quarta-feira.

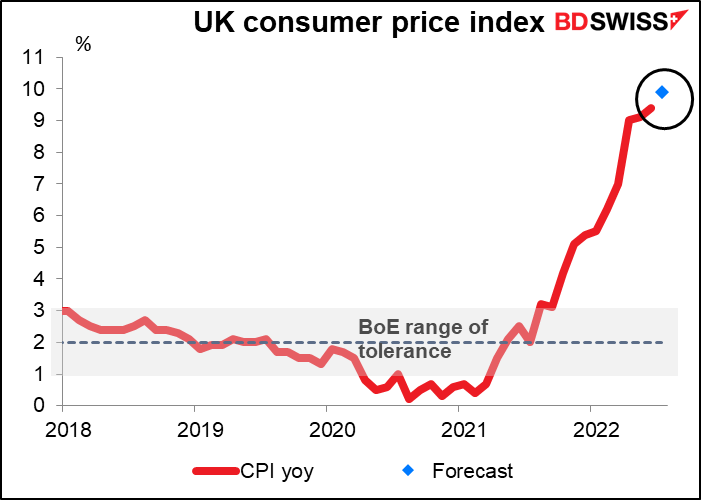

Espera-se que a inflação britânica aumente ainda mais, de 9,4% para 9,9% em termos homólogos. Isto não surpreenderá absolutamente ninguém que tenha prestado a mínima atenção aos assuntos britânicos. No Relatório de Política Monetária de Agosto, o Banco de Inglaterra disse: “A inflação do IPC deverá aumentar… de 9,4% em Junho para pouco mais de 13% no 4T 2022, e permanecer em níveis muito elevados durante grande parte de 2023, antes de cair para o objetivo de 2% dois anos depois.” Por conseguinte, esperaria que um aumento da inflação tivesse pouco impacto sobre a libra.

E mesmo quando a inflação começar a descer, as pessoas irão concentrar-se no aumento do limite máximo oficial do preço da energia, que limita as tarifas que um fornecedor pode cobrar pelas suas tarifas por defeito. As subidas a estes preços máximos adicionarão milhares de libras à fatura energética média das famílias quando o próximo período começar em Outubro. Depois disso, o limite será ajustado trimestralmente, ou seja, se os preços de retalho não começarem a descer, serão passados cada vez mais rapidamente para os clientes.

A Grã-Bretanha anunciará também os seus dados de emprego (Ter).

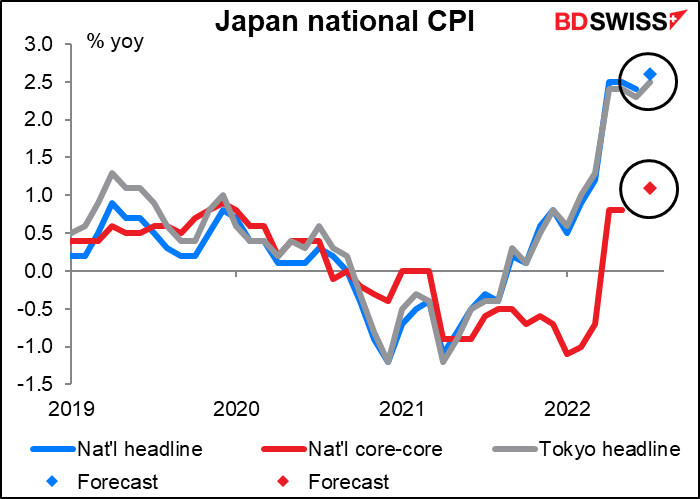

Em relação ao Japão, o outlier global em termos de inflação, estima-se que as suas taxas de inflação nacionais subam mais um pouco. Prevê-se que a taxa global atinja 2,6% em termos homólogos, um pouco mais alta do que a taxa de inflação de Tóquio para o mês (2,5% em termos homólogos). A inflação global tem sido parcialmente apoiada por preços mais elevados de alimentos e combustíveis, graças ao iene mais fraco. Dito isto, os aumentos de preços estão a alastrar a cada vez mais componentes do IPC, indicando uma tendência inflacionista mais ampla.

Mas tenha em conta a inflação “core-core”. Isto é o que se chama de inflação “subjacente” noutros países, ou seja, excluindo alimentos e energia. Também esta está prevista aumentar, mas para quanto? 1,1% em termos homólogos. Mesmo a Suíça, a apoteose dos países de baixa inflação, tem atualmente uma taxa de inflação de 2,0% em termos homólogos.

No Outlook para a Atividade Económica e Preços de Julho, a previsão mediana do comité de política para o IPC subjacente ao estilo japonês (excluindo apenas alimentos frescos) para 2022 foi revista até +2,3%, mas as previsões para o 2023 e 2024 permaneceram abaixo do objetivo de 2% de estabilidade de preços do Banco do Japão. Até agora não existem indicações de que alguém no Conselho de Política do Banco do Japão esteja ansioso por aumentar as taxas.

No entanto, a Reuters relata que o PM japonês Kishida vai ordenar ao seu governo que arranje formas de amortecer o impacto do aumento dos preços da energia e dos alimentos sobre a população japonesa que já sofre há bastante tempo. “Vou ordenar que sejam tomadas medidas adicionais e sem descontinuidades centradas nos preços da energia e dos alimentos, que constituem a maior parte do recente aumento da inflação“, disse Kishida aos repórteres. Com uma taxa de inflação de 2,4% em termos homólogos (que deverá subir para 2,6% no anúncio da próxima semana), o Japão não parece ser um país perturbado por uma inflação elevada.

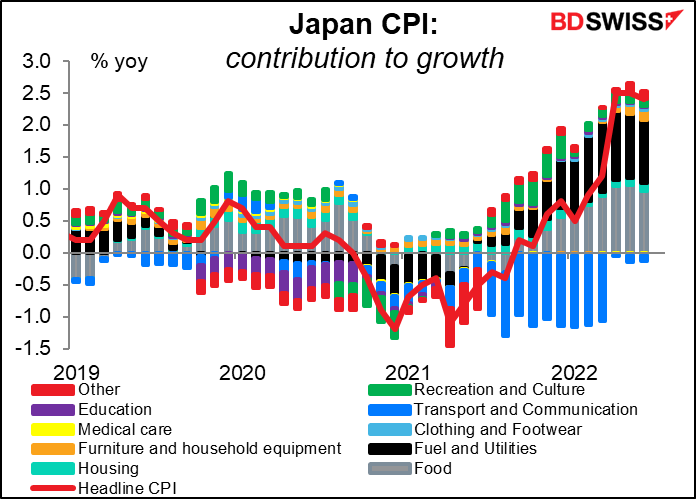

Mas o PM Kishida tem razão ao afirmar que a inflação do Japão está concentrada na energia e nos alimentos. Em Junho, o último mês para o qual há dados disponíveis, estas duas categorias foram responsáveis por 1,96 pontos percentuais do aumento de 2,40% do IPC global. Estes são preços de que o eleitorado está bem consciente porque compra alimentos e paga regularmente as suas contas de eletricidade e gás.

Se o governo tomar medidas direcionadas apenas contra estas duas categorias, é concebível que a taxa de inflação desça abaixo do objetivo de 2% sem qualquer alteração na política monetária. No entanto, não faço ideia de como o fariam. Alguns países estão a reduzir os impostos sobre os combustíveis para aliviar a carga, mas os preços dos alimentos podem ser mais difíceis de lidar. No entanto, isto provavelmente empurraria a inflação para baixo do objetivo de 2% do Banco do Japão e aliviaria qualquer pressão sobre o Banco do Japão para apertar a política – definitivamente um evento negativo para o JPY.

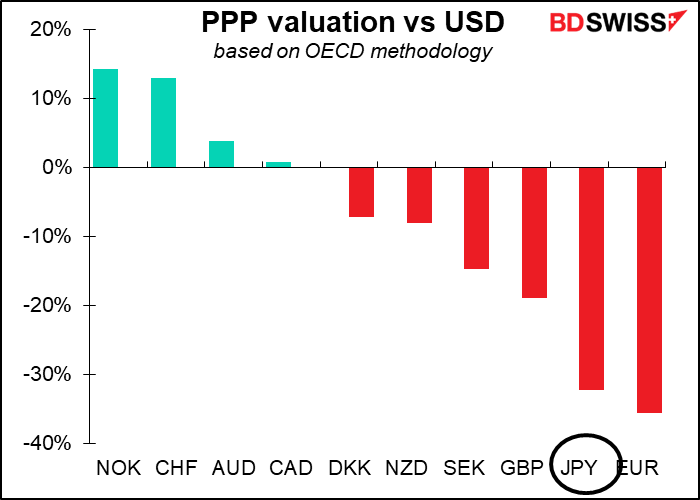

Se, por outro lado, a preocupação do PM Kishida assinala uma mudança na atitude do Japão em relação à inflação, seria uma grande mudança no mercado de divisas. A ideia de que as taxas de juro japonesas serão ancoradas a zero indefinidamente é uma das convicções centrais do mercado, e com boas razões. Se o governo começar a expressar preocupação com a inflação e essa convicção começar a mudar, então o JPY – uma moeda significativamente subvalorizada graças à política monetária ultra-relaxada do Banco do Japão – poderia gerar uma rápida revalorização.

Presumo que até que a taxa de inflação “core-core” seja igual ou superior a 2% no Japão, não existirão vozes no Conselho de Políticas que exortem a repensar a sua posição. É por isso que penso que é provável que o JPY permaneça fraco num futuro previsível.

Outros indicadores do Japão que vale a pena observar durante a semana incluem o índice do setor terciário (Ter), e a balança comercial e as encomendas de máquinas (Qua).

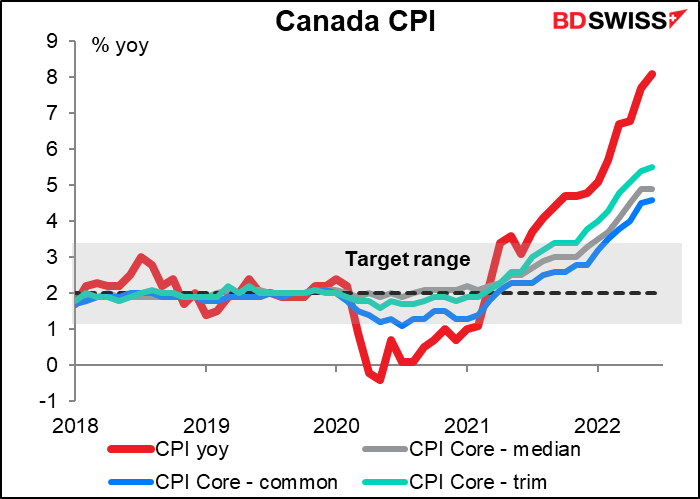

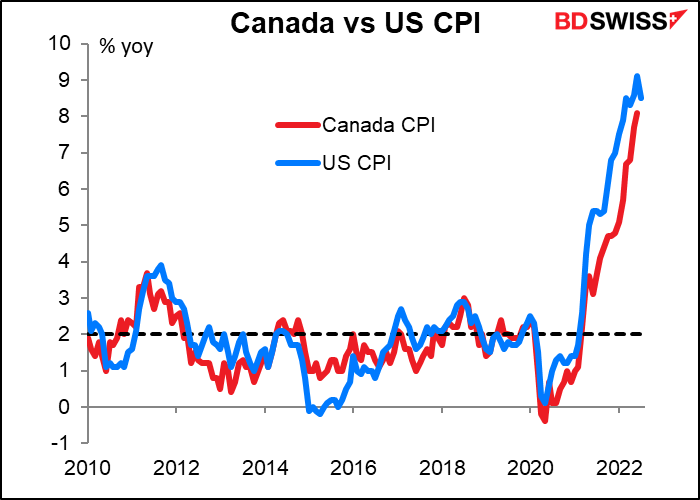

Ainda não existem previsões para o IPC do Canadá no sistema Bloomberg.

No entanto, dada a estreita correlação entre o IPC do Canadá e o IPC dos EUA, existe uma hipótese de vermos uma pequena quebra no IPC canadiano este mês. Isso seria provavelmente negativo para o CAD, caso ocorresse.

O número de construção de novas casas no Canadá é publicado no mesmo dia que o IPC.

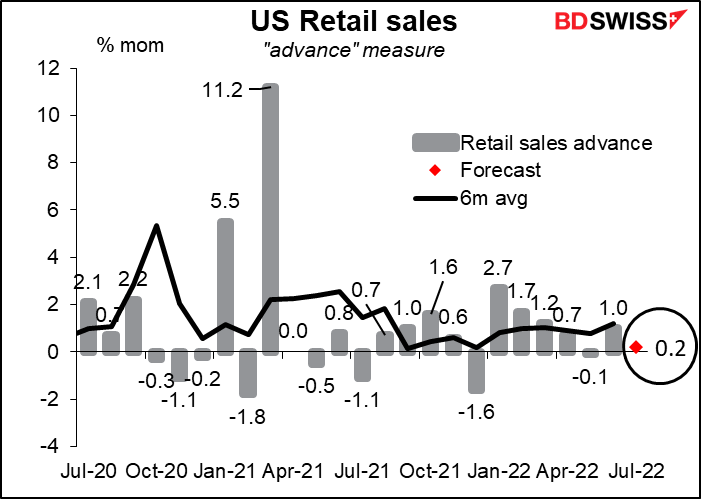

Quanto aos EUA, não há mais notícias sobre a inflação prevista para a próxima semana. O foco será na quarta-feira, quando as vendas a retalho dos EUA e a minuta da reunião de Julho do FOMC forem divulgadas.

As vendas a retalho têm vindo a aumentar recentemente, mas prevê-se que aumentem substancialmente menos em Julho. Ainda assim, com preços inalterados durante o mês, um aumento nominal das vendas de 0,2% seria um aumento real de 0,2%, o que é mais do que aconteceu durante alguns dos outros meses em que os preços estavam a subir rapidamente.

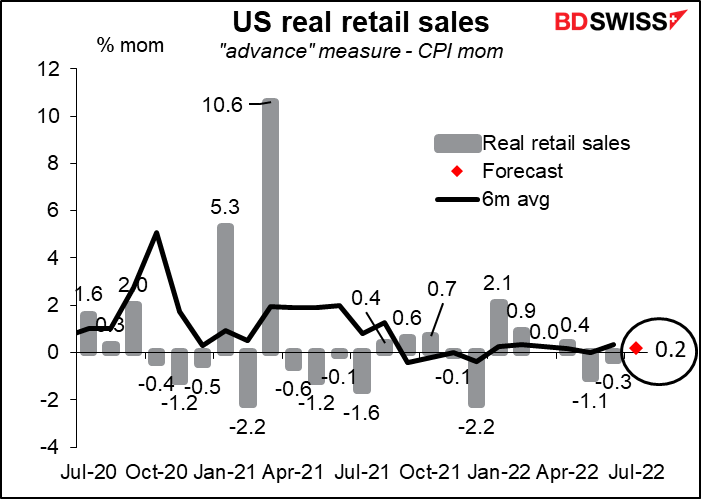

Se subtrairmos o aumento mensal do IPC do valor das vendas a retalho, este é o quadro que obtemos. Neste caso, a previsão +0,2% de aumento em termos de variação mensal parece bastante boa. Eu diria que enquanto as vendas a retalho estiverem a aumentar, isso mostra que os EUA ainda não caíram em recessão. Isso é positivo para o dólar.

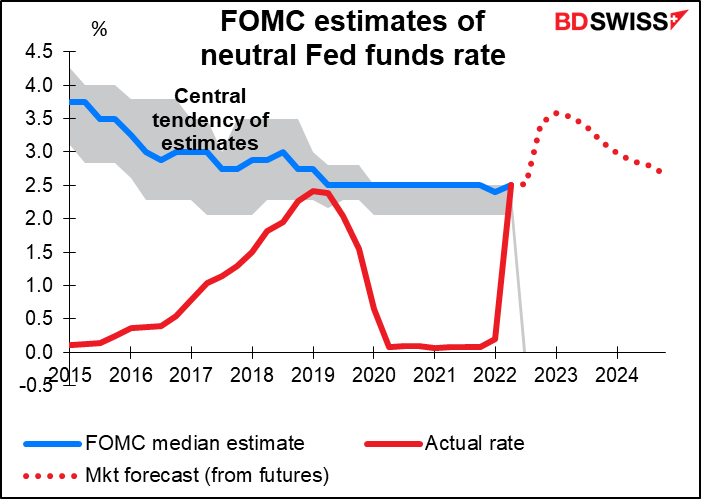

Na reunião de 27 de Julho do FOMC, o Comité votou mais uma vez para aumentar as taxas em 75 pontos base. Os participantes no mercado, ao ler a minuta, perguntarão: o que pensaram os membros sobre Setembro? O que os levaria a subir 75 pontos base pela terceira vez consecutiva e o que os levaria a abrandar ou mesmo a parar o ritmo de aperto? Estão satisfeitos com as previsões que fizeram no Resumo das Projeções Económicas em Junho? E o que pensam eles agora que subiram para o que consideram ser “neutro”?

Outros indicadores notáveis dos EUA que devem ser divulgados durante a semana incluem os índices Empire State e da Fed de Filadélfia (Seg e Qui, respetivamente), o início e a produção industrial (Ter), e o índice líder (Qui).

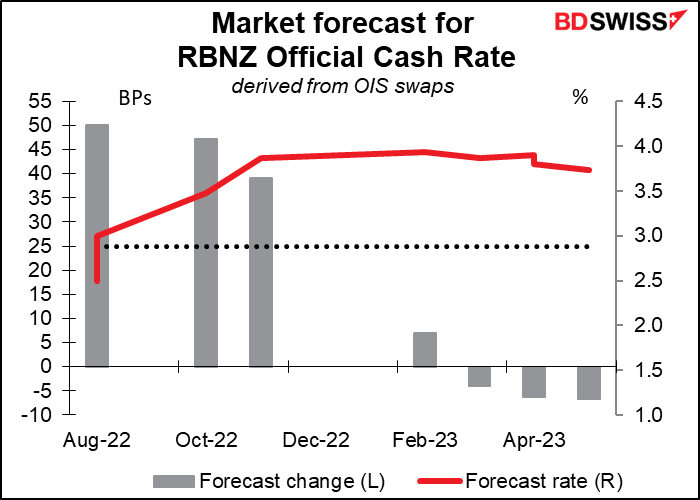

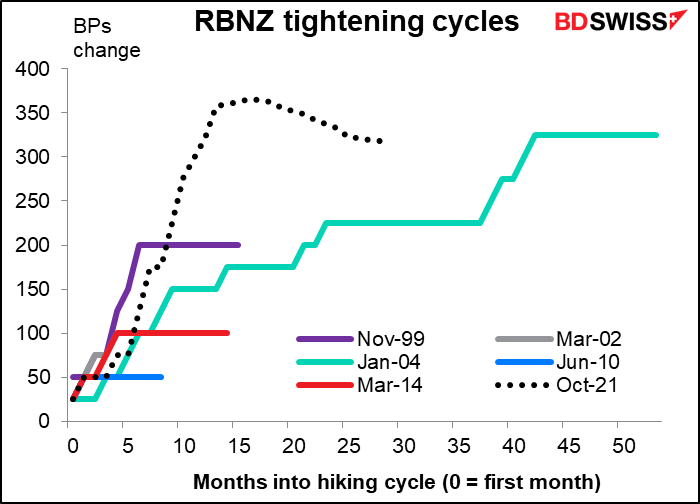

Quanto ao Banco da Reserva da Nova Zelândia (RBNZ), presume-se que esteja a chegar ao fim do seu ciclo de subidas. O mercado procura uma subida de 50 pontos base nesta reunião, outra subida de 50 pontos base em Outubro, 25 ou 50 em Novembro, e depois basicamente é isso.

Isso faria deste um ciclo de subidas extraordinariamente íngreme. Subiram quase tanto como desta vez no ciclo de 2004/07, mas isso levou 43 meses. Neste caso, prevê-se que as taxas tenham subido cerca de 363 pontos base em 17 meses.

Como é habitual hoje em dia, a chave não é necessariamente o que eles fazem, mas sim o que muda se algum deles fizer na sua declaração – se suavizam ou não a sua retórica. Neste caso, devemos procurar a palavra “ao ritmo” (“at pace”). Por exemplo a última declaração dizia que “O Comité concordou que continua a ser apropriado continuar a apertar as condições monetárias ao ritmo para manter a estabilidade dos preços…” (ênfase acrescentada). No entanto, retiraram a frase da orientação futura, que em Junho dizia: “O Comité concordou em continuar a elevar o OCR a um ritmo que permita, com toda a confiança, elevar a inflação dos preços ao consumidor para um nível que se situe dentro do intervalo pretendido.” (ênfase acrescentada). Se deixarem cair completamente a frase, isso poderá significar que após quatro subidas consecutivas de 50 pontos base (partindo do princípio, claro, que desta vez fazem uma subida de 50 pontos base) poderão abrandar para 25 pontos base da próxima vez. Isso seria negativo para o NZD se isso ocorresse. Por outro lado, se mantiverem a mesma redação, então não vejo que a decisão tenha muito impacto sobre a moeda.

Os dados comerciais da Nova Zelândia saem na sexta-feira.

Outros países

Não há muito a ser publicado sobre a zona Euro, apenas a segunda estimativa do PIB do 2T (Qua) e a versão final do IPC de Julho (Qui). O PIB não é geralmente muito revisto, apenas ±10 pontos base no máximo, por isso raramente é um grande evento. Qualquer mudança importante no IPC seria, evidentemente, atentamente vigiada. Também recebemos o inquérito ZEW (Ter), que é um indicador de sentimento.

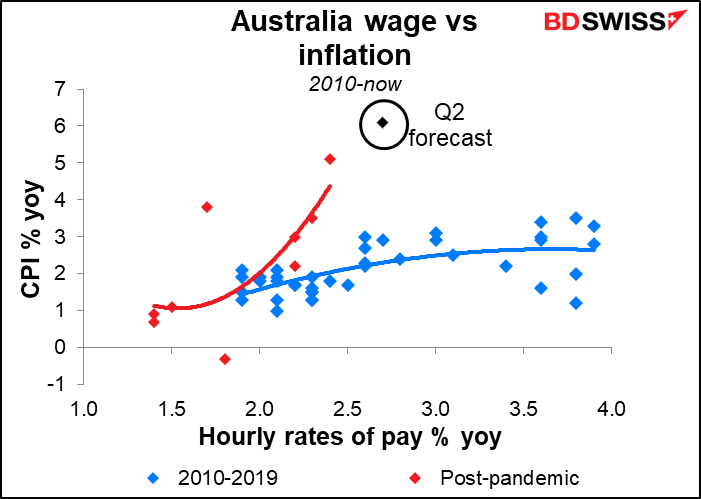

A Austrália divulga os seus dados salariais (Qua) e de emprego (Qui). Os dados salariais em particular são um Very Big Deal, uma vez que o Banco da Reserva da Austrália (RBA) apontou frequentemente para a necessidade de crescimento dos salários para atingir um nível consistente com a inflação no seu intervalo alvo de 2%-3%. Estes dados estão disponíveis apenas trimestralmente e, por isso, podem ter um grande impacto quando são divulgados. Prevê-se que os salários tenham subido 2,7% em termos homólogos, o que no mundo pré-pandémico teria sido compatível com uma inflação de cerca de 2,8% em termos homólogos – muito firmemente dentro do intervalo alvo do RBA de 2% -3%. Isto deverá permitir-lhes continuar a normalizar a política monetária, o que provavelmente será positivo para o AUD.

Quanto aos dados sobre o emprego, a taxa de desemprego já está a um nível recorde de 3,5%, pelo que provavelmente isto não terá assim tanto impacto.

Marshall Gittler

Marshall Gittler

Posted on 19 August, 2022 at 16:26 GMT

Posted on 12 August, 2022 at 15:57 GMT

Posted on 05 August, 2022 at 15:42 GMT

Posted on 29 July, 2022 at 15:25 GMT

Posted on 22 July, 2022 at 15:51 GMT