BDSwiss App

Download & start trading

Di recente è avvenuto qualcosa di divertente. Nonostante i tassi di inflazione e le aspettative continuino ad aumentare, le aspettative sui tassi di interesse sono state riviste al ribasso.

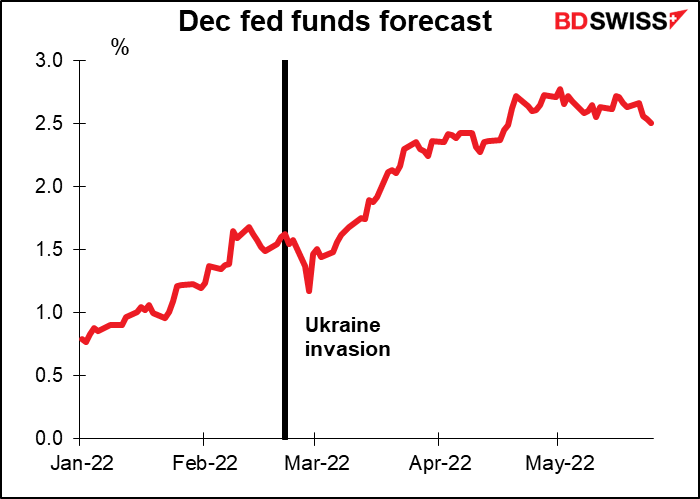

A guidare il blocco, come di consueto, sono gli Stati Uniti. I future dei Fed funds di dicembre prezzano ora un tasso del 2.51% all’incontro, in calo di ben 25 punti base dai massimi del 2.78% del 3 maggio.

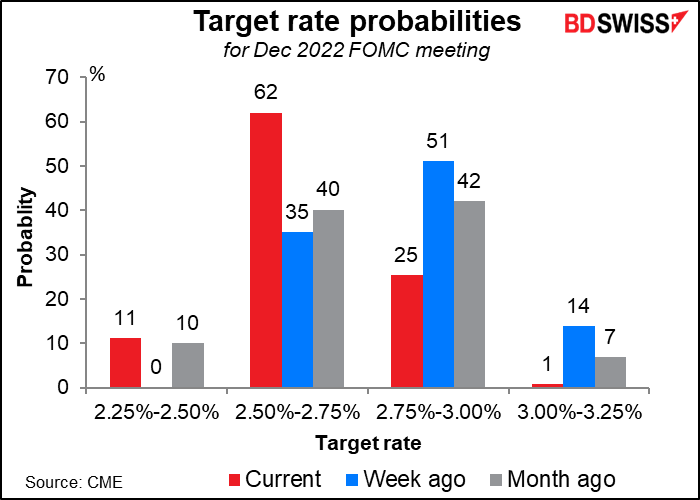

Il mercato vede ora ora forchetta compresa tra il 2-50% e il 2.75% come target per i Fed Funds. Si tratta di un calo di 25 punti base da appena una settimana fa.

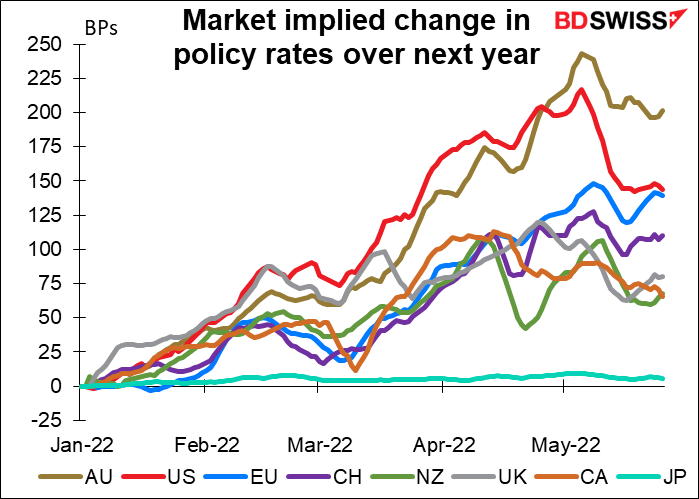

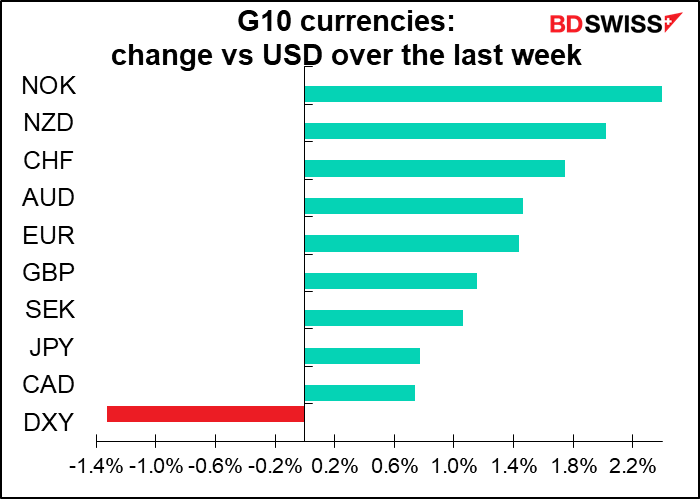

Nonostante gli Stati Uniti abbiano visto la variazione maggiore, il mercato sta andando a prezzare nuovamente le aspettative per i tassi anche per altri paesi.

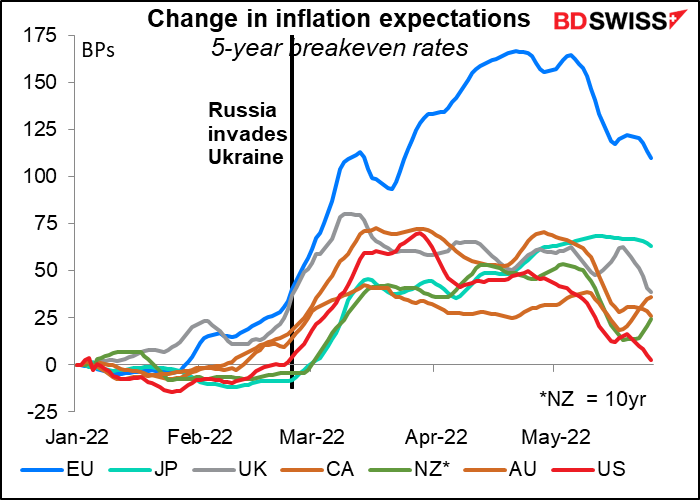

Il motivo è probabilmente che gli investitori stanno rivedendo al ribasso le aspettative per l’inflazione. Negli Stati Uniti, ad esempio, il tasso di inflazione breakeven a 5 anni è tornato ai livelli di inizio anno. Anche le aspettative per gli altri paesi sono calate di recente.

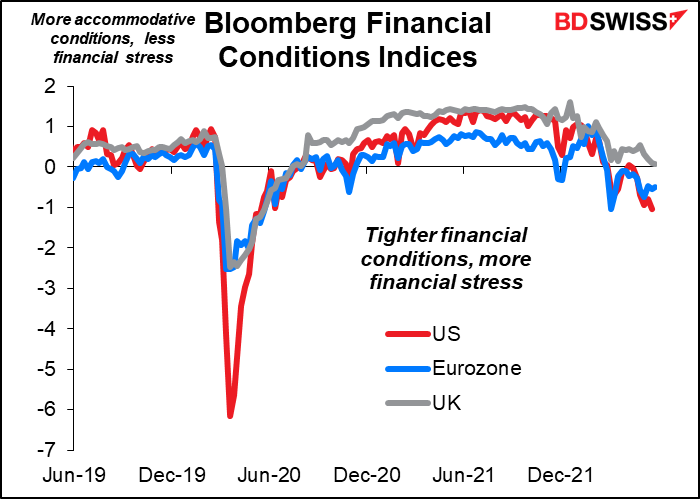

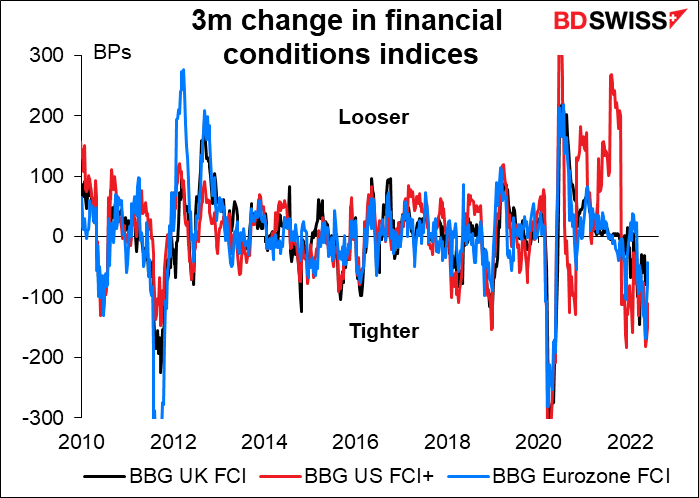

Un possibile motivo è che il mercato ha fatto gran parte del lavoro delle banche centrali. Le condizioni finanziarie hanno visto una stretta a fronte dell’aumento dei rendimenti delle obbligazioni, del calo dei prezzi delle azioni e dell’ampliamento degli spread di credito.

Se diamo uno sguardo alle variazioni degli indici delle condizioni finanziarie negli ultimi 3 mesi, è chiaro che c’è stato un calo marcato delle condizioni finanziarie di recente. Lo staff della Fed ha notato questo punto. Nei verbali dell’incontro di maggio del FOMC, lo staff ha fatto notare che le “condizioni finanziarie, misurate da diversi indici, hanno visto una contrazione marcata in un raffronto storico dall’inizio dell’anno”. Questo vale non solo per gli USA, ma anche per la UE e il Regno Unito.

Il mercato sta facendo gran parte del lavoro delle banche centrali. Basti vedere negli USA ai recenti segnali di frenata del mercato immobiliare ora che i tassi dei mutui sono cresciuti di 200 punti base solo nel 2022. Più reagisce il mercato, meno la Fed e altre banche centrali dovranno stringere e più sarà elevata la possibilità di assistere ad un cosiddetto “soft landing”. Questo sarebbe un esito positivo tout court.

Questa settimana: NFP, Bank of Canada e diversi indicatori

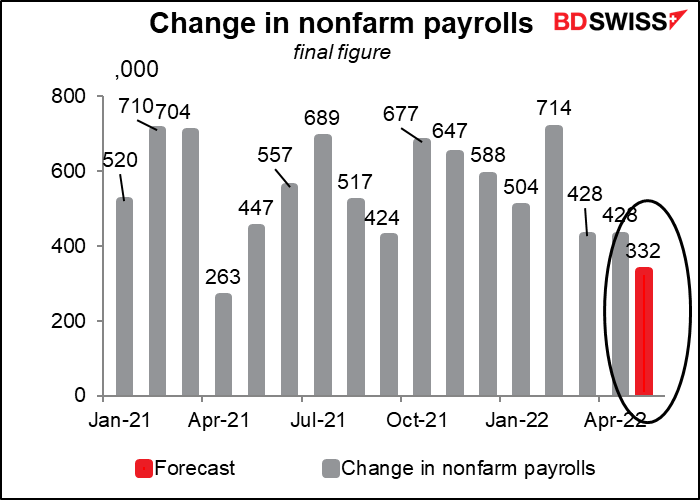

La principale fonte di interesse di questa settimana sarà il tanto atteso non farm payrolls USA. Si prevede un aumento più contenuto ma comunque positivo di 332.000 unità, in calo dalle 428.000 del mese precedente (Nota: le stime del consenso sono soggette a grandi variazioni ora che gli economisti stanno inviando le proprie previsioni).

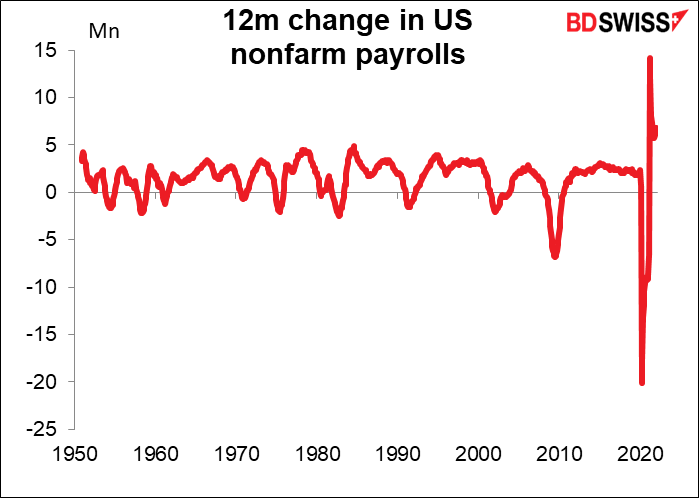

Ci tengo a ricordare che il numero di salariati è aumentato di oltre 400.000 unità per 12 mesi consecutivi, nella più lunga striscia di aumenti nella storia. Ad esclusione di un mese in cui si è registrato un aumento di “sole” 261.000 unità, la striscia è di ben 15 mesi.

Infatti, sotto la leadership del presidente Biden vi è stato il più importante aumento dell’occupazione mai registrato nella storia americana. Tuttavia, si sente parlare solo di inflazione, inflazione e ancora inflazione. Inoltre, quando il dato dell’NFP non è in linea con le stime degli economisti, i giornalisti non fanno altro che sostenere che i “dati sui salariati hanno deluso”, come se fosse responsabilità dei dati andare incontro alle stime degli economisti al posto che responsabilità degli economisti di prevedere accuratamente i dati (che come sappiamo è impossibile, ma ogni volta è la solita tiritera).

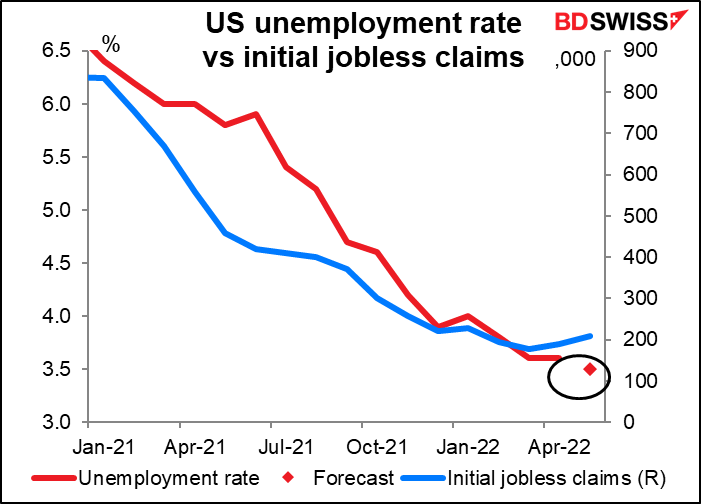

Si prevede che il tasso di disoccupazione rimanga al 3.5%, ovverosia ai minimi di 50 anni. Il rischio è al rialzo però, se non a maggio, almeno a giugno, in quanto il numero di richieste iniziali di sussidi di disoccupazione è tornato ad aumentare.

Naturalmente come sempre la gente monitorerà il rapporto dell’ADP per avere indicazioni sull’NFP, anche se i due dati sono sostanzialmente non correlati. Questa settimana il rapporto ADP verrà pubblicato giovedì e non venerdì, in quanto lunedì sarà festivo (Memorial Day) negli USA.

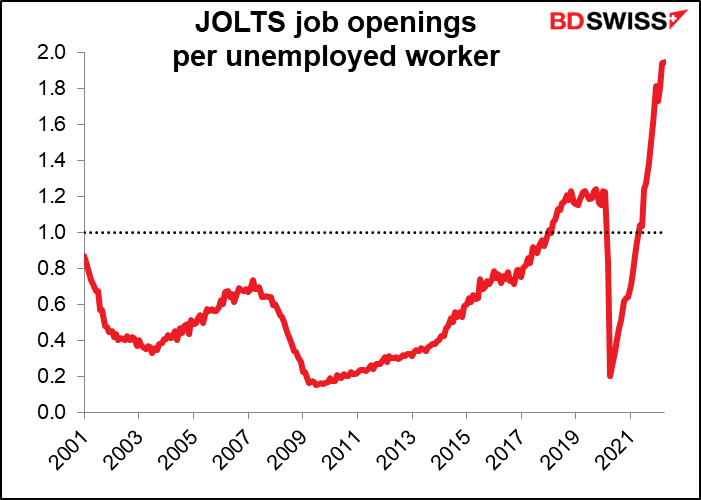

Il rapporto JOLTS (Job Offers and Labor Turnover Survey) di aprile verrà pubblicato due giorni prima dell’NFP. Non ci sono ancora delle previsioni. Il numero di persone disoccupate è risultato sostanzialmente simile ad aprile e marzo, quindi se il numero di posti di lavoro aperti rimane attorno al livello record raggiunto a marzo, il numero di aperture per persona disoccupata rimarrà attorno al record di 1.94 di tale mese. Pensiamo un po’: ci sono circa due posizioni aperte per ogni persona registrata come disoccupata! Questo è ciò che intende il presidente della Fed Powell quando sostiene che il mercato del lavoro USA è “tight” dal punto di vista storico. Normalmente c’è meno di un posto di lavoro disponibile (con i dati che vanno indietro al 2001).

Il rapporto JOLTS potrebbe non ottenere grande attenzione dai mercati, ma è seguito dal FOMC. Ad esempio, i verbali dell’incontro di maggio hanno indicato che:

(I partecipanti) hanno osservato che diversi indicatori puntano ad un mercato del lavoro molto tight. La crescita dell’occupazione è continuata ad un ritmo sostenuto, il tasso di disoccupazione è calato ad un minimo di quasi 50 anni, con dimissioni/licenziamenti e aperture di posti di lavoro che sono rimaste ad un livello estremamente elevato, mentre i salari nominali sono continuati a crescere rapidamente… Diversi partecipanti hanno evidenziato la possibilità che, alla luce del rapporto eccezionalmente elevato di posti di lavoro persone alla ricerca di lavoro, una moderazione della domanda di lavoratori potrà essere utile a ridurre i posti di lavoro disponibili e le pressioni per i salari senza effetti significativi sul tasso di disoccupazione. (enfasi aggiunta)

Altri indicatori USA chiave verranno pubblicati questa settimana, tra cui l’indice della fiducia dei consumatori della Conference Board (martedì), gli indici ISM (mercoledì settore manifatturiero, venerdì settore servizi), il libro Beige (mercoledì) e gli ordini alle fabbriche (giovedì).

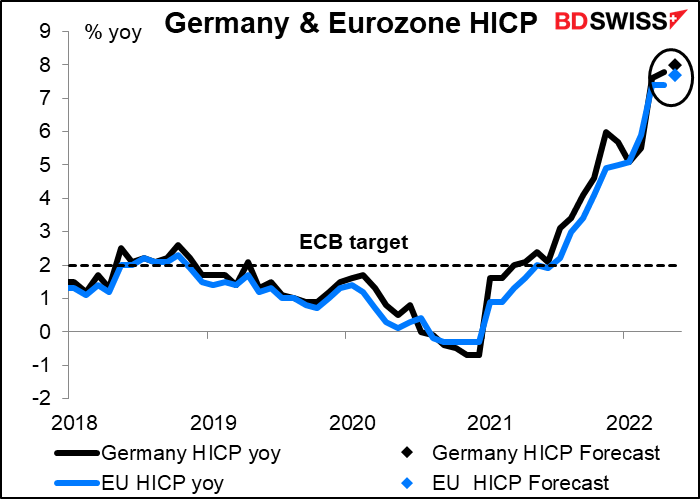

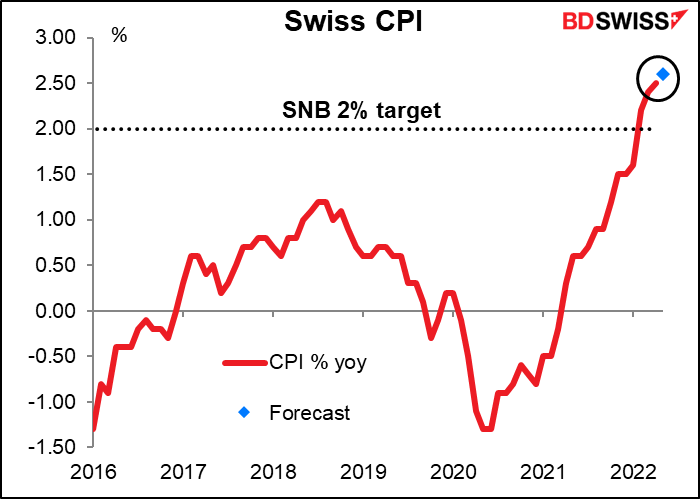

Nell’area euro, lunedì verrà pubblicato l’indice IPC tedesco e martedì i dati sulla disoccupazione, a cui seguire un giorno più tardi ci sarà la versione per l’area euro dello stesso indicatore. Inoltre avremo l’IPC svizzero (giovedì) e le vendite al dettaglio UE (venerdì).

Tra questi gli IPC sono i più importanti. Sia l’IPC tedesco che dell’area euro dovrebbero evidenziare un aumento dell’inflazione di 20 punti base, rispettivamente all’8.0% e al 7.7%. Questo non farà che confermare la convinzione tra i membri della BCE e del Consiglio direttivo che dovranno iniziare ad alzare i tassi a breve. Al momento il consenso sembra essere di un aumento di 25 punti base, ma un ulteriore aumento dell’inflazione potrebbe convincere più membri ad alzare di 50 punti base. Questo potrebbe essere positivo per l’EUR.

Si prevede che anche la Svizzera registri un ulteriore aumento dell’inflazione, il che potrebbe aggiungersi alla speculazione che la Banca nazionale svizzera (BNS) segui la BCE con i rialzi dei tassi prima del previsto. CHF+

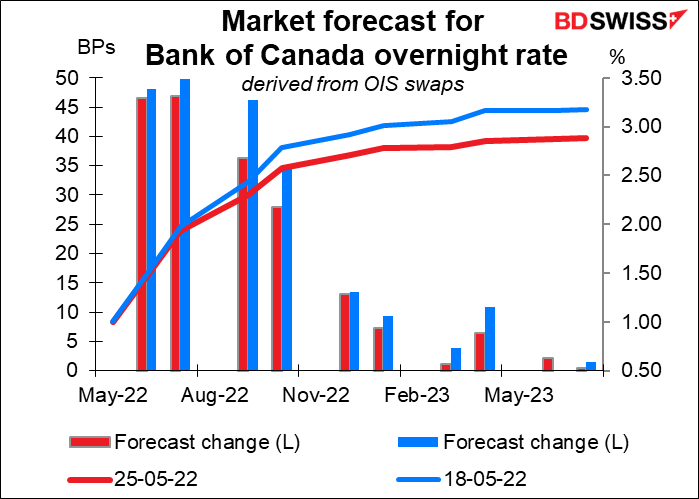

Il solo incontro di rilievo tra le banche centrali per questa settimana è quello della Bank of Canada. Il mercato prevede un aumento di 50 punti base da parte della BoC, ma la convinzione è minore rispetto ad una settimana fa.

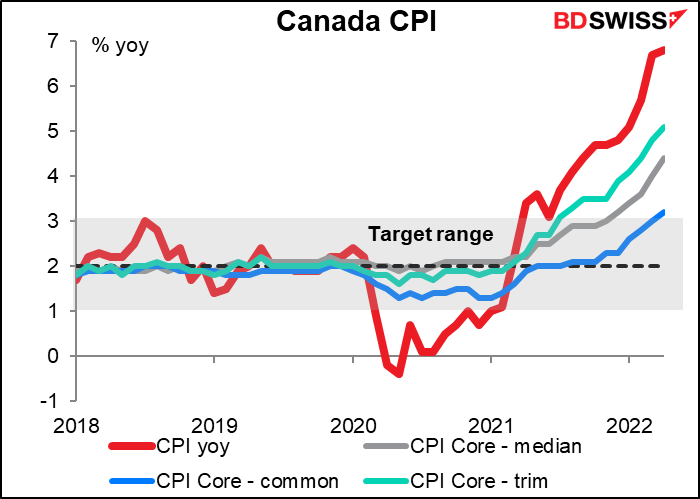

L’inflazione in Canada rimane decisamente oltre target e il mercato del lavoro è anche qui “tight” da un raffronto storico. Dall’ultimo incontro della BoC del 13 aprile, la BoC ha ricevuto altri due mesi di dati sull’inflazione. Si è notato un continuo aumento al punto che non è solo il dato headline a superare l’intervallo obiettivo dell’1-3% ma anche tutte e tre le misure “core”.

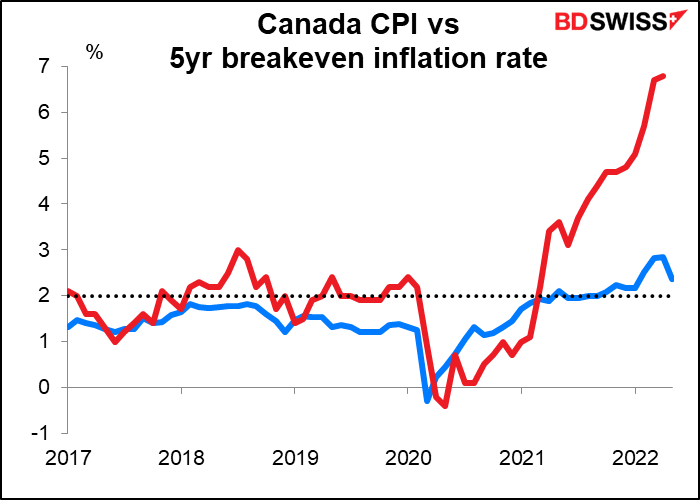

Inoltre, le aspettative sull’inflazione sono aumentate oltre al target del 2%, anche se sono calate notevolmente dallo scorso mese , forse questo è il motivo per cui le aspettative sui tassi sono calate leggermente a loro volta. Ad aprile la Banca ha indicato che “Vi è un notevole rischio che le aspettative di un’inflazione elevata possano diventare radicate. La Banca userà i propri strumenti di politica monetaria per riportare l’inflazione al livello obiettivo e mantenere così le aspettative di inflazione ben ancorate”.

Nel frattempo, il tasso di disoccupazione è ad un minimo record. La crescita occupazionale sta rallentando perché non ci sono abbastanza persone che hanno bisogno di un lavoro. Non sorprende che la Banca ha indicato ad aprile che “con l’economia che si sta portando ad un eccesso di domanda e l’inflazione costantemente oltre target, il Consiglio direttivo ritiene che i tassi di interesse dovranno aumentare ulteriormente”.

Ritengo che questo incontro possa avere punti in comune con l’incontro della Reserve Bank of New Zealand della scorsa settimana, in cui l’azione di politica non è stata messa in discussione e l’attenzione è volta sulle prospettive di rialzo futuro dei tassi. A tale proposito, ritengo che vi sia la possibilità che la BoC sorprenda al rialzo. Detto ciò, non sarà pubblicato alcun Rapporto di politica monetaria e non vi sarà neanche una conferenza stampa dopo l’incontro. Verrà però pubblicato un Rapporto sui progressi economici da parte del Vice governatore Paul Beaudry il giorno successivo e questa potrebbe essere un’opportunità di veder reagire i mercati.

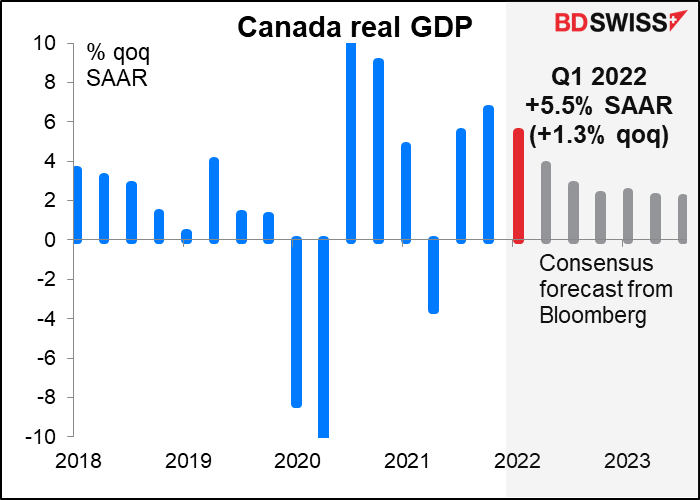

Il giorno prima dell’incontro della Bank of Canada, il Canada pubblicherà i dati sul PIL Q1 e del mese di marzo. Il PIL Q1 dovrebbe aumentare del 5.5% trimestre su trimestre SAAR, decisamente oltre la stima del 3.0% previsto dalla Bank of Canada nel Rapporto di politica monetaria di aprile. Un rapporto come questo potrebbe consolidare l’idea di un incontro hawkish della BoC e supportare il CAD.

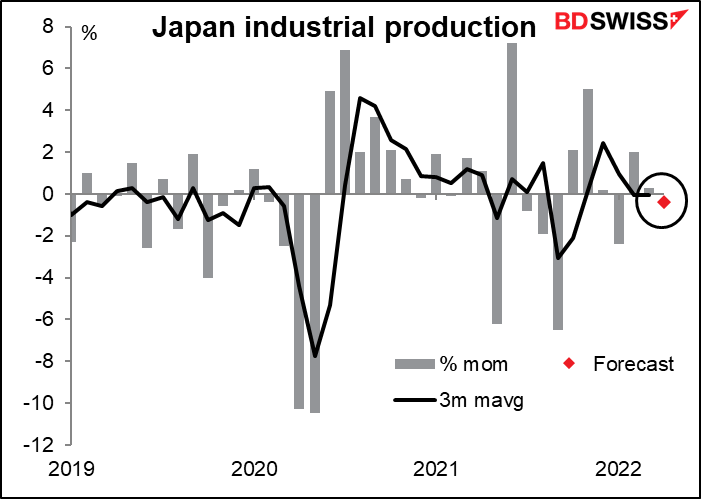

Dal momento che siamo all’ultima settimana del mese, ci saranno diversi indicatori giapponesi, per lo più nella giornata di martedì, quando il governo pubblicherà i dati su tasso di disoccupazione, produzione industriale e vendite al dettaglio (i dati sulla base monetaria verranno pubblicati giovedì, ma non vi interessano, no?)

Per questa serie di dati, la produzione industriale è probabilmente la statistica più rilevante. Si prevede un calo mese su mese. Il trend, ovverosia la media mobile a 6 mesi, è di un’assenza di aumento. Questo è alquanto patetico.

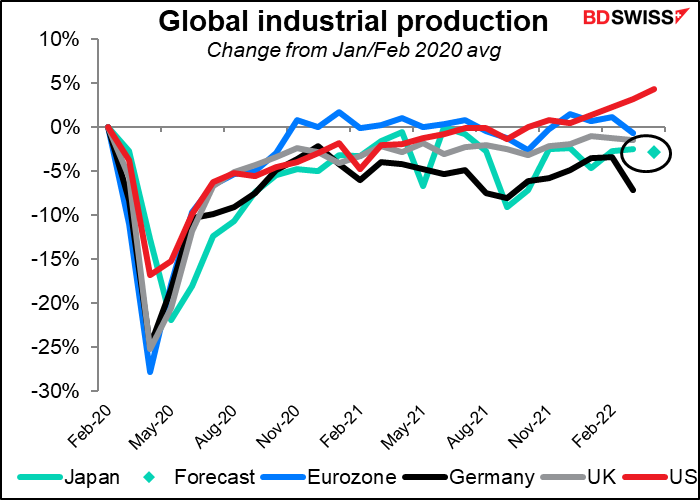

La ripresa industriale giapponese è rimasta indietro rispetto a USA ed Eurozona ma (finora) ha superato quella della Germania, che è un’altra economia improntata all’export.

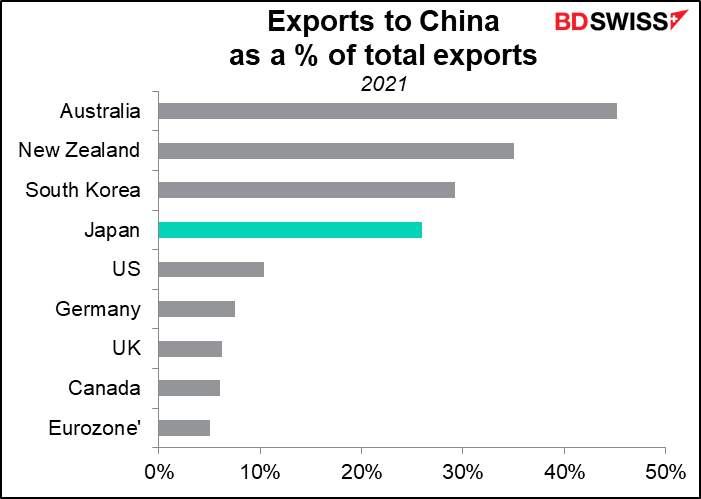

La recente crescita deludente della Cina, che prende il 26% delle esportazioni del Giappone, non aiuterà affatto il paese. Mercoledì scorso il premier cinese Li Kequang ha presentato un quadro preoccupante per l’economia cinese. Il premier ha indicato che l’economia potrebbe faticare a registrare una crescita positiva nel trimestre corrente, a fronte di un obiettivo di crescita del PIL del 5.5% per l’anno corrente. Questo è fortemente negativo per il Giappone.

Per il mercato FX, la debole crescita della produzione industriale giapponese suggerisce che la Bank of Japan probabilmente rimarrà concentrata sul supporto dell’economia al posto che sull’inflazione, che ha a malapena pucciato il naso oltre la soglia target del 2%. Questa mi sembra una ricetta perfetta per uno yen debole.

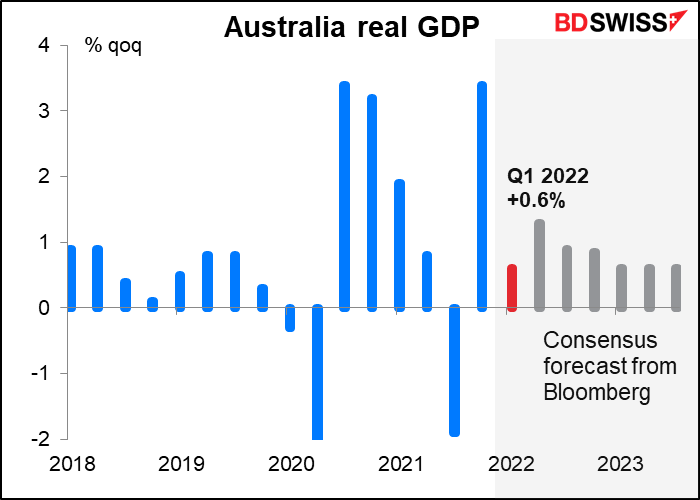

Questa è una settimana ricca di indicatori anche per l’Australia. In particolare avremo partite correnti, credito al settore privato, concessioni edilizie (martedì), PIL (mercoledì) e bilancia commerciale (giovedì).

Il dato sul PIL è evidentemente il più importante. Si prevede una crescita non così marcata a causa dell’ondata omicron e le gravi inondazioni in parte del paese. È probabile però che non venga visto come un dato anticipatorio di una crescita più debole nel 2022 in generale.

L’attenzione del mercato sarà sugli indicatori dei prezzi e dei salari riportati nel rapporto. Il Governatore della R>BA Lowe ha specificatamente parlato dei costi del lavoro in conferenza stampa dopo l’aumento dei tassi di maggio: “è un chiaro messaggio che arriva da tutti questi canali che i costi del lavoro stanno cambiando. Ritengo che con il tempo vedremo che l’indice dei prezzi dei salari e la misura dei costi del lavoro dei conti nazionali tener conto di ciò”. L’indice dei prezzi dei salari è aumentato solo dello 0.7% trimestre su trimestre nel Q1 (rispetto allo 0.8% previsto). Un segnale più forte dal fronte dei conti nazionali potrebbe supportare un aumento di 40 punti base del tasso cash della RBA all’incontro del 7 giugno, come previsto fino di recente dal mercato (ora il mercato prevede un +30 punti base). Questo dovrebbe essere positivo per l’AUD.

Un paese importante manca in questo articolo: il Regno Unito. Le approvazioni di mutui (martedì) sono il solo indicatore economico principale previsto e comunque non è così importante. La politica dovrebbe rimanere al centro dell’attenzione ora che il premier Johnson si trova a far fronte alle conseguenze del rapporto di Sue Gray sul Partygate. Inoltre la questione del Protocollo sull’Irlanda del Nord rimane irrisolta e un possibile problema non da poco.

Infine, giovedì avremo l’incontro regolare dei ministri dell’OPEC+. Come sempre probabilmente voteranno a favore di un aumento della produzione di 430.000 barili al giorno, ma come sempre probabilmente non potranno dar seguito a tale decisione in quanto diversi membri stanno producendo già attorno o al massimo della loro capacità. Dovrebbe essere praticamente un non evento per il mercato.

Marshall Gittler

Marshall Gittler

Posted on 24 June, 2022 at 15:05 GMT

Posted on 17 June, 2022 at 15:49 GMT

Posted on 10 June, 2022 at 15:36 GMT

Posted on 03 June, 2022 at 14:55 GMT

Posted on 27 May, 2022 at 15:42 GMT