BDSwiss App

Download & start trading

La settimana scorsa il titolo del mio editoriale è stato “50 è il nuovo 25?”. A quanto pare è così – persino la Swiss National Bank (SNB) ha alzato i tassi di 50 bps, la prima modifica alla propria politica sui tassi dal 2015.

Nonostante Goldman Sachs abbia paventato la possibilità di un cambiamento, si trattava tutt’altro che di una visione condivisa. Tra le 20 previsioni su Bloomberg, solo uno – Citygroup – ha pronosticato un cambiamento, e persino quello era di soli 25 bps. Nemmeno Goldman Sachs ha previsto un cambiamento! Quindi è normale che abbia colto il mercato alla sprovvista (dice lui cercando di spiegare perché si è sbagliato come tutti gli altri).

Inoltre, la SNB ha cambiato la propria visione sul CHF, che per anni è stato “molto apprezzato”. Il presidente Jordan della SNB ha affermato:

Dall’ultima valutazione della politica monetaria, lo sviluppo del tasso di cambio del franco svizzero ha contribuito inoltre all’aumento dell’inflazione. Il franco svizzero si è deprezzato in relazione agli scambi, nonostante la maggiore inflazione all’estero. Di conseguenza, l’inflazione importata dall’estero in Svizzera è aumentata. Un’ulteriore conseguenza di questo deprezzamento, insieme all’inflazione significativamente maggiore all’estero, è che il franco svizzero non è più altamente valutato.

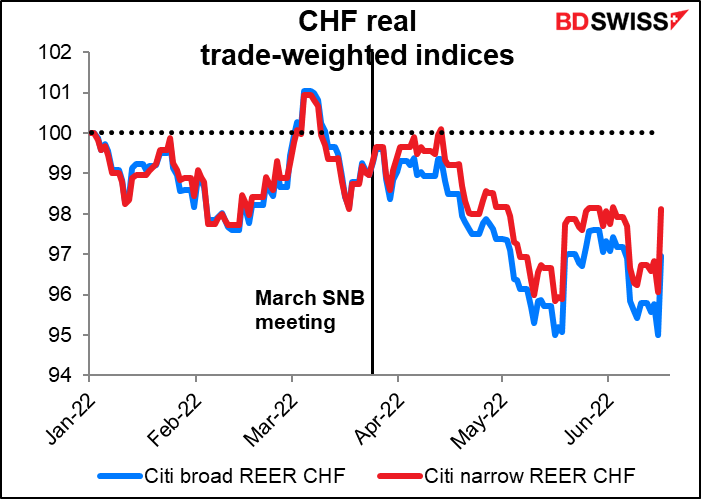

Devo dire che io non sono d’accordo con il presidente Jordan. Da un lato è vero che il reale valore (= aggiustato in base all’inflazione) del CHF è diminuito dal meeting di marzo.

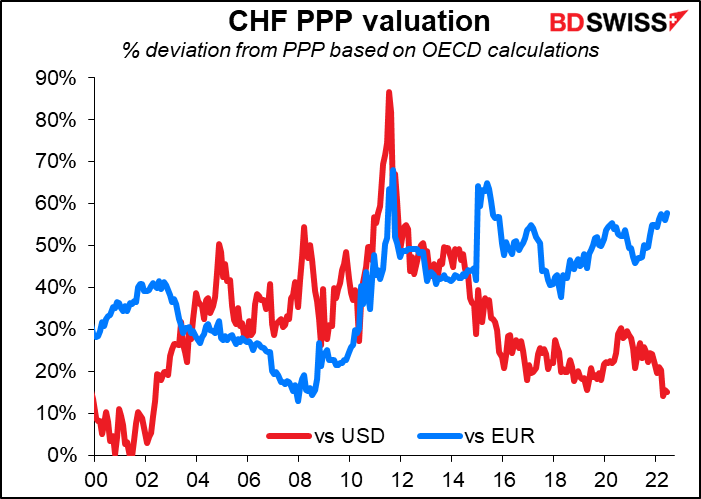

D’altro canto… stando al metodo OCSE per il calcolo della parità di potere d’acquisto, il CHF è ancora “altamente valutato” rispetto all’euro = una sopravvalutazione di oltre il 50%, a conti fatti.

Secondo questa metodologia, solo il NOK è vicino a essere equamente valutato rispetto al CHF.

A peggiorare le cose, la SNB ha cambiato la sua politica di intervento univoca per renderla a due lati. In precedenza, hanno detto che la SNB “è disposta a intervenire nel mercato forex laddove sia necessario al fine di contrastare la pressione al rialzo sul franco svizzero.” Ora la loro dichiarazione ufficiale è: “per assicurare condizioni monetarie appropriate, la SNB è disposta inoltre a essere attiva nel mercato forex come ritenuto necessario”. È un po’ vago, no? Il presidente Jordan ha spiegato cosa voglia dire: “Se il franco svizzero dovesse apprezzarsi eccessivamente, saremo pronti ad acquistare valuta estera. Se il franco svizzero dovesse indebolirsi, tuttavia, potremmo anche considerare l’eventualità di vendere valuta straniera.” È un enorme cambiamento per un paese è che sempre stato tra i più attivi nel cercare di evitare che la propria valuta si dovesse apprezzare.

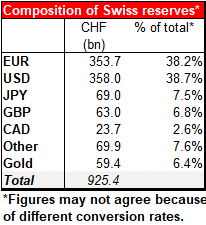

La Svizzera ha 925 miliardi di CHF (952 miliardi di dollari) in riserva, la terza più grande riserva di valuta estera al mondo, dopo la Cina (3,188 bilioni di dollari) e il Giappone (1,209 bilioni di dollari). Tenere a mente che il PIL annuo della Cina è di 19,9 bilioni di dollari, e quello del giapponese è di 4,9 bilioni di dollari, mentre la minuscola Svizzera registra un PIL di 842 miliardi di dollari. In altre parole, la Svizzera ha in riserva più di un anno di PIL. È una potenza di fuoco considerevole nel caso in cui voglia impedire alla propria valuta di deprezzarsi. Inoltre, la SNB è una delle poche banche centrali che possiede sia titoli azioni, sia obbligazioni. Il rischio è che possa vendere parte dei suoi 177,3 miliardi di dollari in titoli USA.

Tuttavia, la cosa non mi preoccupa eccessivamente, in quanto mi rimane difficile immaginare una situazione in cui la SNB possa ritenere la propria valuta troppo debole.

Nel frattempo, la Banca d’Inghilterra ha votato, come previsto, per un aumento di 25 bps, ma tre dei nove membri del MPC, il Monetary Policy Committee, hanno votato per un aumento di 50 bps. Inoltre, il tono delle indicazioni prospettiche è stato molto, ma molto più brusco. Il mese scorso hanno detto che “la maggior parte dei membri del Comitato ritengono che nei prossimi mesi potrebbe essere necessario inasprire ulteriormente la politica monetaria in una certa misura. Ci sono rischi su entrambi i lati di tale valutazione…”

Questa volta non ci sono disaccordi né tentativi di coprire le scommesse! Niente “la maggior parte dei membri” o “potrebbe essere appropriato…” L’hanno detto abbastanza chiaramente:

Il MPC agirà come necessario per far sì che l’inflazione ritorni all’obiettivo del 2% sostenibilmente nel medio termine, in linea con la sua diminuzione. La portata, il ritmo e il tempismo di qualsiasi ulteriore incremento nel tasso di sconto rifletteranno la valutazione del Comitato del panorama economico e delle pressioni inflazionistiche. Il Comitato resterà particolarmente all’erta alla ricerca di indicazioni riguardo pressioni inflazionistiche più persistenti e, se necessario, agirà energicamente di conseguenza.

“Agirà energicamente” significa probabilmente “un rialzo di 50 bps”.

Il problema è: qual è lo scopo dell’aumento dei tassi di interesse? È per rallentare l’economia. Ma l’economia del Regno Unito sta già rallentando e l’OCSE prevede che l’economia del paese andra’ a stagnare il prossimo anno. Con un background come questo, viene da chiedersi a che pro rallentare ulteriormente l’economia. Il MPC ha affermato che “non tutta l’inflazione in eccesso può essere attribuita agli eventi globali”. “Inoltre, bisogna considerare i fattori domestici, come un mercato del lavoro limitato e le strategie di determinazione dei prezzi delle aziende,” hanno detto. Quindi devono “allentare” il mercato del lavoro (= far salire la disoccupazione) e, soprattutto, convincere le aziende che l’inflazione non resterà così, e che quindi non è poi necessario alzare i prezzi. Sarà interessante vedere se ci riusciranno.

In contrasto con lo shock svizzero e la svolta interventista della Banca d’Inghilterra, la Bank of Japan si mantiene sul sentiero già battuto. L’unica concessione accordata all’ambiente globale è stato l’inserimento di un piccolo commento riguardo l’attenzione rivolta al tasso di cambio nella dichiarazione rilasciata dopo il meeting (“…è necessario prestare attenzione agli sviluppi nel mercato finanziario e del forex e al loro impatto sull’attività e i prezzi dell’economia giapponese”).

Questo potrebbe essere un segno del fatto che siano preoccupati per la valuta, ma fino ad ora non ci sono segni che lascino pensare che stiano prendendo in considerazione l’idea di agire riguardo a tali preoccupazioni. Al contrario, hanno persino mantenuto i loro “easing bias” (la BoJ “non esiterà a intraprendere ulteriori misure di allentamento; prevede inoltre che la politica dei tassi di interesse sul breve e lungo periodo rimanga ai livelli attuali, se non inferiori.”) E come al solito c’è stato un unico dissenso, quello del signor Kataoka, che ha sempre voluto allentare ulteriormente la politica. Quindi mentre il Policy Board ha espresso preoccupazione riguardo la debolezza dello yen, i membri hanno deciso all’unanimità di non cambiare la politica che la sta causando.

Cionondimeno, lo yen non si è indebolito poi di molto, e forse non si è indebolito affatto, il che implica che il risultato è stato grossomodo quello previsto.

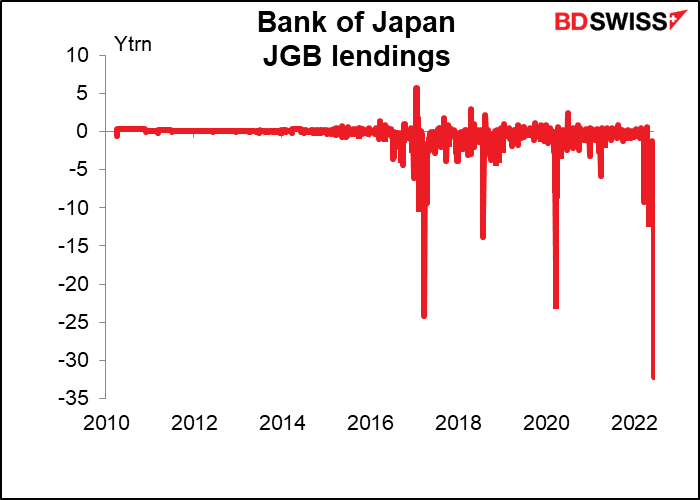

Nel frattempo, è stata una settimana molto costosa per la BoJ che ha acquistato obbligazioni del governo giapponese (JGB) per un valore di 9,6 bilioni di JPY, circa 72 miliardi di USD, per mantenere il rendimento del JGB su dieci anni sotto alla soglia dello 0,25% che la banca ha impostato con la sua politica di “controllo della curva dei rendimenti” (YCC). È più di quanto la Fed e la BCE hanno comprato al mese l’anno scorso per economie molto più grandi (PIL: USA, 25,3 bilioni di dollari; Eurozona: 14,5 bilioni di dollari; Giappone: 4,9 bilioni di dollari). Questa settimana l’allentamento quantitativo del Giappone ha presentato un ritmo di 20 volte superiore a quello della Fed nel 2021, ponderato per le dimensioni dell’economia.

Possono continuare a intervenire così? Ovviamente la banca centrale può stampare moneta e acquistare asset senza limiti, ma se continua così finirà con l’accumularsi di tutti i JGB lasciando il mercato a secco, il che non è un bene. La BoJ dovrà prestare obbligazioni per 32,2 bilioni di JPY (240 miliardi di dollari) al mercato affinché questo continui a funzionare.

Durante la conferenza stampa tenutasi dopo il meeting, il governatore della BoJ Kuroda ha negato la possibilità di eventuali cambiamenti. Ha affermato che non crede che la sostenibilità della politica di YCC sia minacciata e non ritiene necessaria un’ulteriore revisione della politica.

Ovviamente tutti ricordano che, nel 2015, la SNB ha descritto il proprio floor di EUR/CHF come il “fondamento” della propria politica monetaria, solo per rimuoverlo senza preavviso qualche giorno dopo. “Se decidi di uscire da tale politica, devi cogliere i mercati di sorpresa,” disse all’epoca Jordan. La SNB l’ha fatto anche questa settimana; ed è quello che presto o tardi farà anche la BoJ?

Sono d’accordo sul fatto che prima o poi dovranno cambiare la loro politica, ma probabilmente non come ha fatto la SNB. Alle autorità giapponesi le sorprese non piacciono, poiché temono che potrebbero causare la temutissima “confusione nel mercato”. Quindi probabilmente prima che accada potremo vedere degli indizi nel giornale dell’indice Nikkei.

La prossima settimana: PMI preliminari, inflazione in Canada e Giappone

Dopo tutto lo Sturm und Drang di questa settimana, la prossima sarà di gran lunga più tranquilla. Non sono previsti incontri per le più importanti banche centrali, sebbene il mercato guarderà con attenzione il presidente della Fed Powell testimoniare di fronte al Congresso mercoledì e giovedì.

Lunedì negli Stati Uniti è festa (Juneteenth). Di solito durante la settimana vengono pubblicate tre cifre riguardo l’inflazione, ma abbiamo già quelle del Regno Unito, quindi ne vedremo solo due – Canada e Giappone. E, comunque, la cifra giapponese non è poi così interessante, poiché segue ampiamente il CPI di Tokyo, il quale viene pubblicato con due settimane d’anticipo.

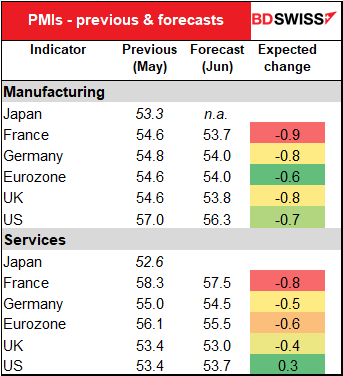

Il principale punto di interesse della settimana saranno i preliminari indici di gestione degli acquisti (PMI) per le principali economie industriali. Si prevede che siano generalmente più bassi, in linea con il rallentamento visto di recente in molte economie. Ciò potrebbe smorzare l’appetito degli investitori per gli asset rischiosi, come ad esempio le azioni, e trascinare l’AUD verso il basso.

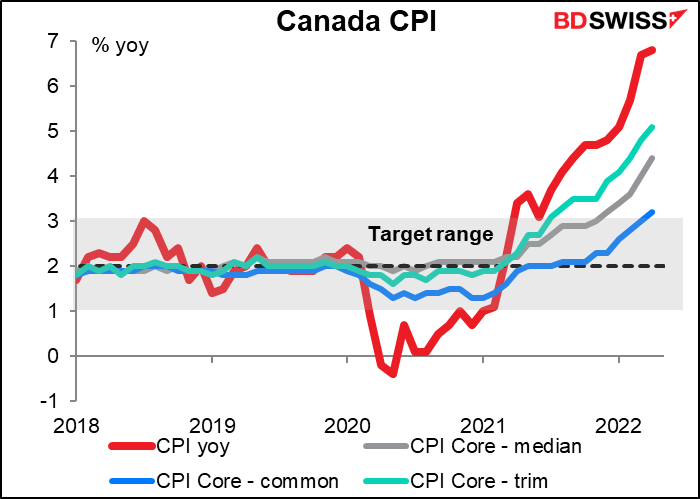

Al momento non c’è alcuna stima per il CPI del Canada (mercoledì) ma ecco un grafico degli ultimi dati a nostra disposizione. Tutte e tre le principali misure chiave sono al di sopra dell’intervallo obiettivo dell’1%-3% della Bank of Canada. Dovranno fare qualcosa al riguardo.

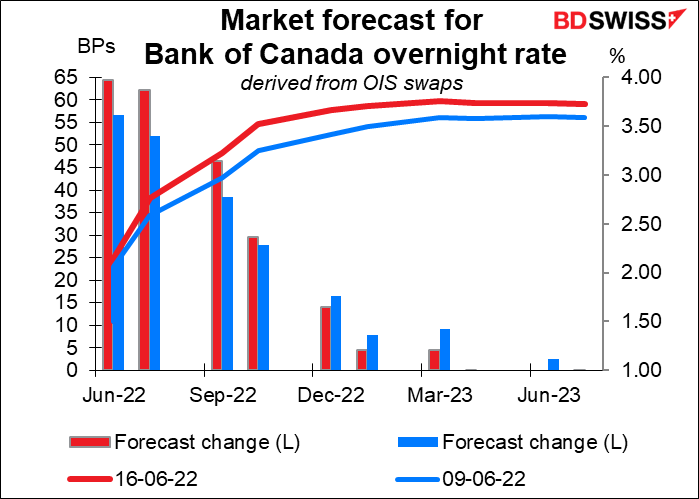

Di recente il mercato ha aumentato la propria stima per l’inasprimento a breve termine della Bank of Canada.

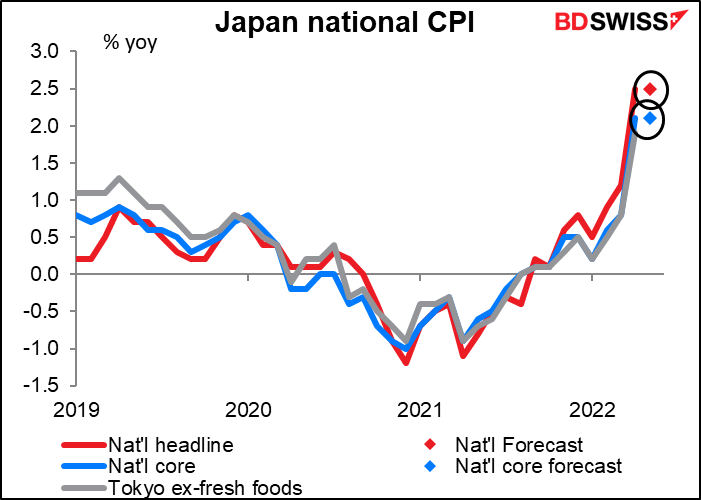

Il CPI nazionale del Giappone sarà pubblicato venerdì, ma a) il tasso anno su anno dell’inflazione dovrebbe restare invariato, b) si prevede che sia pressoché uguale al Tokyo CPI già pubblicato, e c) tanto a nessuno importa, perché abbiamo appena sentito la Banca del Giappone dire che non stanno nemmeno “pensando di pensare” di alzare i tassi nel breve periodo.

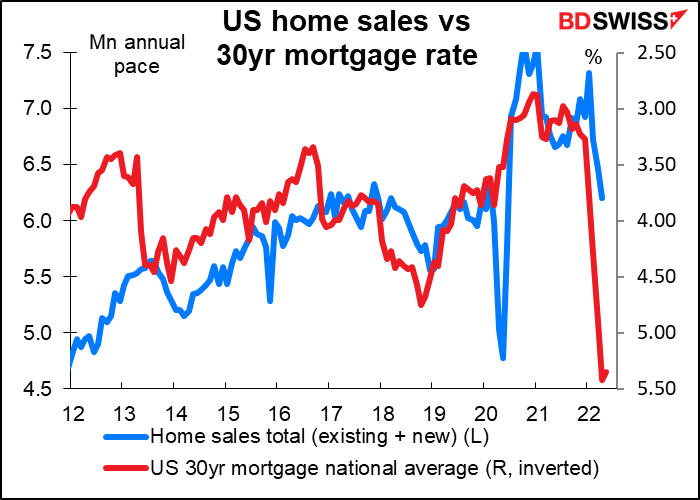

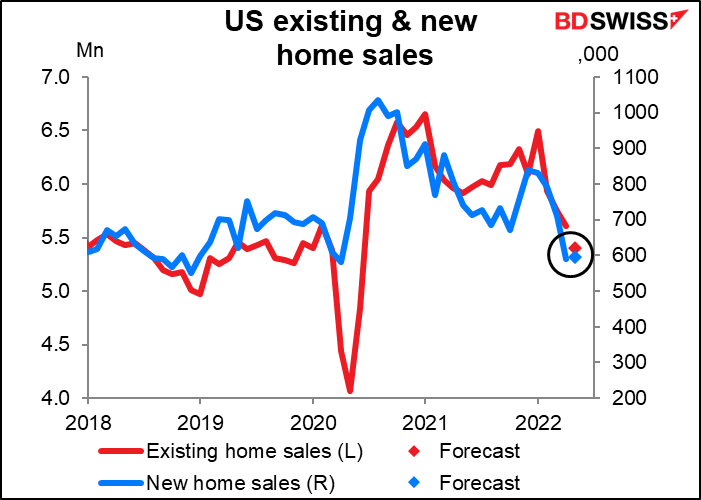

Durante la settimana verranno pubblicati alcuni preziosi indicatori USA. Gli unici importanti sono la vendita di casa esistenti (mar) e la vendita di nuove case (ven). Il mercato immobiliare permette di capire l’impatto della Fed sull’economia, perché probabilmente è il settore più sensibile ai tassi di interesse (insieme alla vendita di automobili, forse). Considerando il recente forte aumento dei tassi dei mutui e il crollo nella costruzione di nuove case e nel rilascio di permessi edilizi annunciati giovedì, un crollo della vendita di case non dovrebbe sorprenderci.

Al momento, la vendita di case esistenti dovrebbe essere scesa del 3,7% mese su mese, ma la vendita di nuove case dovrebbe essere aumentata dello 0,7%. Vedremo. Queste previsioni variano senza preavviso.

Marshall Gittler

Marshall Gittler

Posted on 24 June, 2022 at 15:05 GMT

Posted on 17 June, 2022 at 15:49 GMT

Posted on 10 June, 2022 at 15:36 GMT

Posted on 03 June, 2022 at 14:55 GMT

Posted on 27 May, 2022 at 15:42 GMT